Faire face à la baisse du niveau de vie après la retraite

Dans un précédent article, nous indiquions quelques points de la réforme en cours, des retraites. Ces points susceptibles d’évoluer, appellent des commentaires inquiétants sur le niveau de vie de nos futures retraites.

En effet, Monsieur Philippe CREVEL (Directeur général du Cercle de l’épargne, économiste et spécialiste des retraites) explique pourquoi le niveau des montant des pensions par rapport au salaire d’activité ne cesse de diminuer (DNA 18/07/2019).

D’ici 2050, le nombre de retraités devrait atteindre 25 millions, 8 de plus qu’aujourd’hui, d’une part, et d’autre part, les réformes engagées depuis 1993 (augmentation de la durée des cotisations, prise en compte des 25 meilleures années au lieu des 10 meilleures…) porteront leurs fruits.

Sans être devin, on comprend que le montant des pensions de retraites va baisser sensiblement.

Après l’énoncé de cette lapalissade, quelle solution peut-on proposer ?

Selon la FFA (Fédération Française de l’assurance), le rendement moyen des fonds en euro en 2018 a été de 1,8%, protégeant légèrement notre épargne.

Le gain par rapport à l’inflation constatée est de 0,9% à peine plus que le rendement du Livret A.

Il existe d’autres solutions que le cabinet EXELIUM peut étudier pour ses clients, en particulier un dispositif qui permet de toucher un complément de revenus, sans générer d’impôt supplémentaire.

En utilisant l’effet levier du crédit, et un effort d’épargne très raisonnable (l’effort d’épargne est la somme d’argent dont l’investisseur se prive, pour réaliser son opération, comme s’il mettait ses sous de côté sur un compte épargne ou un contrat d’assurance), on réussit à se constituer un patrimoine en vue de sa retraite et percevoir des revenus.

Les revenus perçus ne génèrent pas d’impôts supplémentaires pour l’investisseur et permettent de profiter d’un complément de retraite non négligeable.

Il est clair que la réalisation de ces investissements nécessite l’accompagnement d’un professionnel qui maîtrise ces techniques afin d’éviter les déconvenues éventuelles.

Comparons deux supports, un contrat d’assurance vie sur lequel l’épargnant place ses sous sur un fonds euro, et l’une des solutions que le cabinet EXELIUM est susceptible de proposer (avant d’envisager quelque solution que ce soit, les experts du cabinet EXELIUM mènent plusieurs entretiens en tête à tête pour envisager la solution la plus favorable pour nos clients).

Si l’épargnant cotise 300€ par mois (net de frais de souscription) pendant 20 ans (240mois), il aura dépensé 72000€, au total. Dans la mesure où son contrat lui rapporte 1,8% (net de frais de gestion) par an, il sera à la tête d’un capital de 86 455€.

Par différence le gain est de 14 455€.

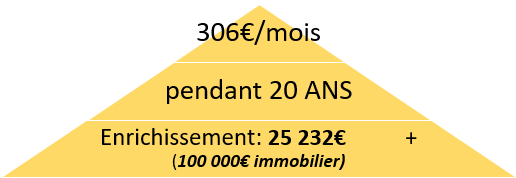

Une de nos solutions, pour une mensualité identique, fait apparaitre un gain de 25 232€ et un patrimoine supplémentaire de 100 000€.

Contrat d’assurance vie :

Solution EXELIUM :

On compare deux produits, avec des risques extrêmement faibles, une cotisation identique, sur une même durée.

Pour notre solution, c’est grâce à l’effet de levier du crédit que l’investisseur se trouve dans une situation particulièrement favorable.

En résumé, préparer sa retraite est incontournable, et plus on s’y prend tôt, mieux on protège sa famille et son futur pouvoir d’achat.

C MENAITREAU